Crédit à la consommation : ce qu’il faut savoir avant de s’engager

Date de publication : 22 mars 2026

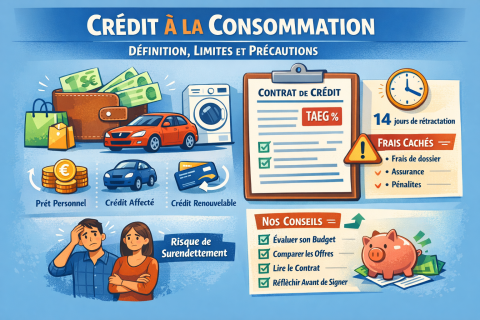

Qu'est-ce que le crédit à la consommation ?

Le crédit à la consommation est un prêt accordé par une banque ou un établissement financier à un particulier pour financer des dépenses du quotidien non liées à l'immobilier : achat d'une voiture, de meubles, d'électroménager, financement d'un voyage ou de travaux. En France, il est encadré par le Code de la consommation et porte sur des montants compris entre 200 et 75 000 €, remboursables sur une durée supérieure à trois mois.

On distingue trois grandes formes de crédit :

Le crédit affecté : lié à un achat précis. Si la vente est annulée, le crédit l’est aussi ;

Le prêt personnel : utilisation libre, sans justificatif ;

Le crédit renouvelable : réserve d’argent utilisable à tout moment.

Attention : le crédit renouvelable est souvent le plus coûteux, avec des taux élevés et un coût total difficile à évaluer.

Dans tous les cas, le remboursement se fait en mensualités qui comprennent une part du capital emprunté, les intérêts, et éventuellement des frais annexes.

Un cadre légal qui protège l'emprunteur

Avant la signature du contrat, l'organisme prêteur est tenu à plusieurs obligations. Il doit vérifier votre capacité de remboursement, vous remettre une fiche d'information précontractuelle détaillant toutes les conditions du crédit, et maintenir son offre pendant au moins quinze jours pour vous laisser le temps de la réflexion.

Une fois le contrat signé, vous disposez d'un délai de rétractation de 14 jours, sans avoir à vous justifier. C'est un droit important : profitez-en si vous avez le moindre doute.

Le coût du crédit est exprimé par le TAEG (taux annuel effectif global), qui inclut les intérêts et l'ensemble des frais obligatoires. Ce taux ne peut légalement pas dépasser un plafond, appelé taux d'usure, fixé chaque trimestre par la Banque de France. C'est l'indicateur clé pour comparer les offres.

Attention aux frais cachés

Au-delà des intérêts, plusieurs frais peuvent alourdir le coût total d'un crédit. Des frais de dossier sont souvent facturés à la souscription. Une assurance emprunteur peut être proposée, parfois présentée comme obligatoire alors qu'elle ne l'est pas toujours. Des pénalités peuvent s’appliquer en cas de remboursement anticipé, dans la limite fixée par la loi et des frais d'incident peuvent s'accumuler rapidement en cas de retard de paiement.

Ces éléments doivent tous figurer dans le contrat. Prenez le temps de les lire attentivement avant de vous engager.

Pour vous donner un ordre de grandeur : 5 000 € empruntés à un TAEG de 6 % sur 36 mois représentent environ 472 € d'intérêts, soit un total remboursé de 5 472 €. Avec un TAEG de 15 %, ce même crédit vous coûterait plus de 1 200 € d'intérêts supplémentaires. La comparaison des offres n'est donc pas un détail.

Les risques du crédit à la consommation

Le principal danger n'est pas le crédit lui-même, mais son accumulation. Des mensualités qui s'additionnent peuvent fragiliser durablement un budget, surtout si les revenus baissent ou qu'un imprévu survient. On parle de surendettement lorsque les remboursements deviennent trop lourds par rapport aux ressources disponibles.

Quelques signaux méritent attention : recourir au crédit pour payer des dépenses courantes, utiliser un crédit pour en rembourser un autre, ou ne plus savoir exactement combien on rembourse chaque mois. Si vous vous reconnaissez dans l'une de ces situations, ne restez pas seul. La Banque de France propose une procédure gratuite de traitement du surendettement, et les Points Conseil Budget (PCB) offrent un accompagnement personnalisé et confidentiel, disponible partout en France.

Les précautions à prendre avant de signer

Avant de contracter un crédit, il est essentiel d'évaluer honnêtement sa capacité de remboursement : les mensualités ne devraient généralement pas dépasser environ un tiers de vos revenus nets, en tenant compte de vos autres crédits en cours. Et méfiez-vous des mensualités très faibles : elles allongent la durée du crédit et augmentent fortement son coût total.

Comparez ensuite les offres d'au moins trois établissements différents en vous concentrant sur le TAEG, seul indicateur permettant une comparaison fiable. Une différence de quelques points peut représenter plusieurs centaines d'euros sur la durée du prêt.

Lisez le contrat dans son intégralité, pas seulement le montant de la mensualité. Vérifiez les frais annexes, les conditions de remboursement anticipé et les pénalités éventuelles. Enfin, posez-vous une question simple avant de signer : est-ce un besoin réel ou une envie qui pourrait attendre ? Un crédit engage sur plusieurs années, et l'épargne reste, quand elle est possible, la solution la moins coûteuse

Ce qu’il faut retenir :

Le crédit à la consommation est utile mais engage sur plusieurs années ;

Le TAEG est l’indicateur essentiel pour comparer les offres ;

Les frais annexes peuvent alourdir significativement le coût ;

Multiplier les crédits augmente le risque de surendettement ;

Ne signez jamais sans avoir comparé et bien réfléchi.

En résumé

Le crédit à la consommation peut être un outil utile, à condition d'y recourir en connaissance de cause. Comparer les offres, lire le contrat et mesurer sa capacité de remboursement sont les meilleures garanties pour éviter les difficultés financières.

rappel : Les mentions obligatoires dans une offre de crédit sont listées dans l'article R312-10 du Code de la consommation. En particulier: Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager.